hideout-lastation.com

hideout-lastation.com

Fintech: 7 façons dont la finance se refait une beauté avec Tech

Nos finances évoluent et le secteur bancaire ne semble pas jouer un grand rôle dans ce domaine . La technologie rend nos services financiers plus rapides, moins chers et plus efficaces, mais ce sont surtout les startups technologiques et les entreprises de technologie financière qui ouvrent la voie aux évolutions de la finance.

Les applications de paiement mobile sont maintenant courantes. Nous prévoyons effectuer la plupart des transactions financières en ligne, qu'il s'agisse d'effectuer un paiement, d'effectuer un transfert d'argent, d'obtenir un prêt ou d'investir pour notre retraite. Avec tous les services disponibles numériquement, il y a une forte probabilité qu'un jour nous transformerions les succursales bancaires physiques en redondance . Il serait dépassé de s'attendre à ce que les clients mettent physiquement pied dans une banque.

Regardons 7 façons dont le secteur financier prend une longueur d'avance de la technologie et comment l'industrie évolue juste sous notre nez.

1. La monnaie numérique ne va nulle part

La plupart d'entre nous ont entendu parler de bitcoin et de la blockchain. La monnaie numérique a subi un énorme effondrement suite à une bulle en 2013, mais s'est révélée beaucoup plus résiliente que prévu . Alors que le prix n'a pas encore retrouvé sa valeur maximale, la longue tendance de 2016 suggère que la devise de 8 ans ne disparaîtra pas de sitôt.

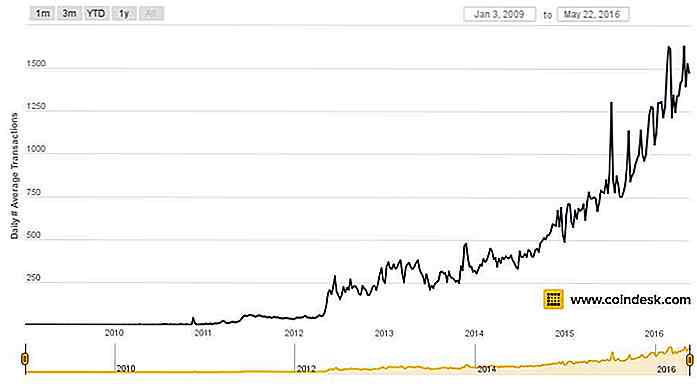

Cependant, plutôt que le prix, les transactions bitcoin peuvent montrer une meilleure image de son utilisation. D'après le graphique ci-dessous, nous pouvons voir que les transactions journalières en bitcoin ont régulièrement augmenté .

Bien que cela ne prouve pas de manière concluante que davantage de personnes utilisent Bitcoin - il se peut que les mêmes personnes effectuent simplement plus de transactions - cela implique une infrastructure de paiement Bitcoin forte qui encourage les gens à continuer à utiliser cette devise.

Bien que cela ne prouve pas de manière concluante que davantage de personnes utilisent Bitcoin - il se peut que les mêmes personnes effectuent simplement plus de transactions - cela implique une infrastructure de paiement Bitcoin forte qui encourage les gens à continuer à utiliser cette devise.La forte infrastructure peut être attrayante pour les entreprises, en particulier les propriétaires d'entreprise de petite et moyenne taille opérant en ligne. Le paiement via bitcoin est irréversible, ce qui signifie que les clients ne sont pas en mesure de donner des chèques défectueux (qui vont rebondir) ou de contester injustement les paiements (dans PayPal). Du côté des entreprises, les propriétaires peuvent économiser entre 2 et 4% des frais imposés par les processeurs de paiement populaires.

Alors que Bitcoin aura encore un long chemin à parcourir avant l'acceptation universelle, comme les monnaies fiduciaires, il semble que l'on y arrive rapidement.

2. Bitcoin en tant que paiement Peer-to-Peer

Les envois de fonds Bitcoin deviennent de plus en plus populaires et avec raison. Par rapport aux services traditionnels de transfert de fonds, ses frais sont beaucoup plus abordables et le temps de transfert de fonds varie d'instant à quelques heures au lieu de jours.

Contournant complètement les sociétés de transfert de fonds et les banques, il existe de nombreux services de transfert de fonds qui permettent le transfert d'argent facilement, ce qui profite à des millions de travailleurs étrangers et à la communauté des expatriés partout dans le monde.

3. Plateformes financières mondiales hybrides

Avec la popularité de Bitcoin comme moyen de paiement et de remise, il existe maintenant des plateformes financières qui supportent spécifiquement les devises cryptées et fiat . Une de ces sociétés est Wirex, qui combine et simplifie les deux systèmes pour ses clients. Tous les comptes sont en ligne, et peuvent être ouverts et consultés sans jamais aller à une succursale.

Les plates-formes financières hybrides ont un public cible mondial, car Bitcoin lui-même est mondial . Nous voyons ici le début d'une tendance où les plus petites start-up peuvent rivaliser avec les grandes banques pour servir le public mondial afin d'offrir des services financiers tout-en-un - ce qui était hors de leur portée il y a quelques années seulement.

4. Robo-conseillers

Il est tentant d'imaginer des robo-conseillers comme des robots assis devant des bureaux, entourés de piles de papier. Cependant, les robo-conseillers sont simplement des systèmes en ligne qui peuvent aider les investisseurs à gérer leurs finances, en particulier lorsqu'il s'agit d' investissements . Fondamentalement, ils sont des gestionnaires de fonds sans le taux de commission élevé.

Robo-conseillers aident à combler un grand écart quand il s'agit de l'accès facile et abordable à des conseils financiers. Il y a même des robo-conseillers spécialisés qui sont préprogrammés pour répondre aux besoins démographiques spécifiques, comme Ellevest pour les femmes investisseurs. Les Millennials ne sont certainement pas marginalisés pour celui-ci; vous pouvez trouver quelques robo-conseillers ici.

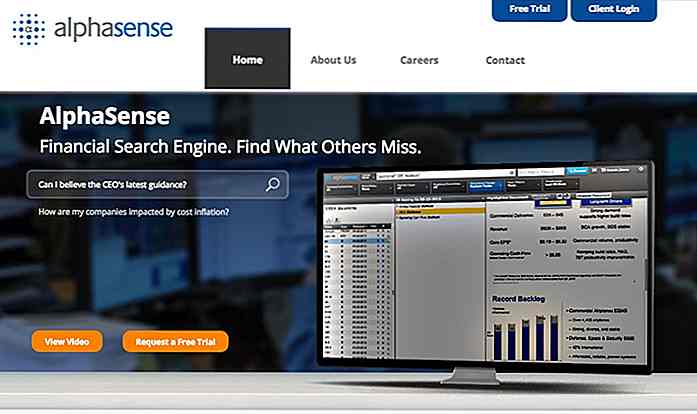

5. Moteurs de recherche pour l'information financière

5. Moteurs de recherche pour l'information financière Maintenant, il est plus facile que jamais de rechercher les informations financières de nombreuses entreprises mondiales. Surnommé «le Google pour les services financiers», AlphaSense répertorie «documents de recherche, y compris les dépôts et les transcriptions d'entreprises, présentations, actualités en temps réel, communiqués de presse, recherche d'investissement Wall Street », selon son PDG Jack Kukko.

Comment cela affecte-t-il nos finances? Eh bien, pour une personne, la génération du millénaire favorise grandement les entreprises socialement responsables et ne soutient que les entreprises qui s'alignent sur leurs valeurs . Cela signifie qu'il est maintenant plus facile de faire appel à des sociétés qui fabriquent ou exagèrent à l'excès leurs demandes de RSE, ou boycottent un produit / service en raison de dépenses non éthiques effectuées par la société.

Comment cela affecte-t-il nos finances? Eh bien, pour une personne, la génération du millénaire favorise grandement les entreprises socialement responsables et ne soutient que les entreprises qui s'alignent sur leurs valeurs . Cela signifie qu'il est maintenant plus facile de faire appel à des sociétés qui fabriquent ou exagèrent à l'excès leurs demandes de RSE, ou boycottent un produit / service en raison de dépenses non éthiques effectuées par la société.Deuxièmement, cela a considérablement réduit le temps dont les professionnels de la finance ont besoin pour mener des recherches, ce qui devrait entraîner une baisse des prix dans les services de conseil financier.

6. Les fonds négociés en bourse sont partout

Un véhicule d'investissement relativement nouveau, Exchange Traded Funds ou ETFs a connu une popularité croissante au cours des dernières années. Ils sont populaires pour plusieurs raisons: ils sont moins chers à gérer et à conserver, plus faciles à acheter que des actions individuelles, aussi diversifiés que les fonds communs de placement, et offrent de nombreuses industries thématiques qui attirent les nouveaux investisseurs.

Par exemple, Purefunds offre des ETF qui suivent l' industrie du jeu vidéo, l'économie des drones et les paiements mobiles . De plus, le populaire courtier en ligne TD Ameritrade offre plus de 100 FNB sans commission, et le passeport de DriveWealth offre aux non-Américains la possibilité d'investir dans des FNB américains.

Bien sûr, toutes les entreprises ci-dessus sont venues avec leurs propres applications mobiles, ce qui rend l'investissement dans les ETF plus facile et plus attrayant pour les utilisateurs de technologie.

7. Marché de prêt non bancaire, de pair à pair

Les banques traditionnelles ne sont plus la seule option pour obtenir des prêts. Les particuliers et les petites entreprises peuvent maintenant avoir accès au financement des particuliers par le biais du marché du prêt P2P, où de multiples plateformes de prêt (en voici quelques-unes) existent maintenant pour relier les emprunteurs et les prêteurs .

Comme un contrat de prêt typique, les prêteurs factureront des intérêts en échange de fonds. Il existe également une plate-forme de prêt peer-to-peer qui se concentre spécifiquement sur les prêts via bitcoin, tels que BTCJam et Loanbase.

Conclusion

Il est peu probable que ce «moment Uber pour l'industrie financière» s'interrompe de sitôt - il y a de nouveaux concepts qui sont encore en phase de développement ou en phase de développement.

Par exemple, les contrats peer-to-peer peuvent être exécutés à l'aide d'Ethereum, une plate-forme décentralisée pour les applications fonctionnant exactement comme une découpe programmée ou réduisant la possibilité de fraude, de censure ou d'interférence de tiers . Avec ces qualités, ces «contrats intelligents» peuvent être appliqués à des accords financiers même complexes, mais ils sont actuellement hors de la capacité d'un non-codeur à utiliser.

Il est trop tôt pour prédire si les produits et services ci-dessus suffiront à prendre en charge les systèmes financiers traditionnels existants. Cependant, une chose est claire: les fintech vont certainement forcer les banques traditionnelles à évoluer, ou à voir leurs profits rongés.

Cette extension Chrome Netflix vous permet d'accéder à des tonnes de catégories masquées

Les clients fidèles de Netflix sont probablement conscients du fait que le service de streaming de contenu classe ses émissions et films dans des catégories qui sont cachées à la vue du public . Alors que vous pouvez accéder à ces catégories masquées en entrant une URL spécifique dans la barre d'adresse, les utilisateurs de Chrome peuvent choisir d'installer une extension qui simplifierait ce processus .L'ext

10 photos gratuites pour Android

Si vous aimez prendre des selfies, alors vous savez que vous ne regardez pas toujours 100% pour la caméra tout le temps . C'est à ce moment-là que les applications de photographie qui vous permettent de retoucher les parties les moins parfaites de votre visage ou de votre corps vous seront utilesCertains filtres vous aident également à raconter de meilleures histoires avec vos photos, contribuant ainsi à créer l'ambiance et l'ambiance qui conviennent. Et bi